بازرسی و حسابرسی شعب بانکها ،

موسسات مالی و شرکتها

طراحی فرآیند حسابرسی

و کنترلهای داخلی

رتبه بندی شعب و واحدهای

حسابرسی شده

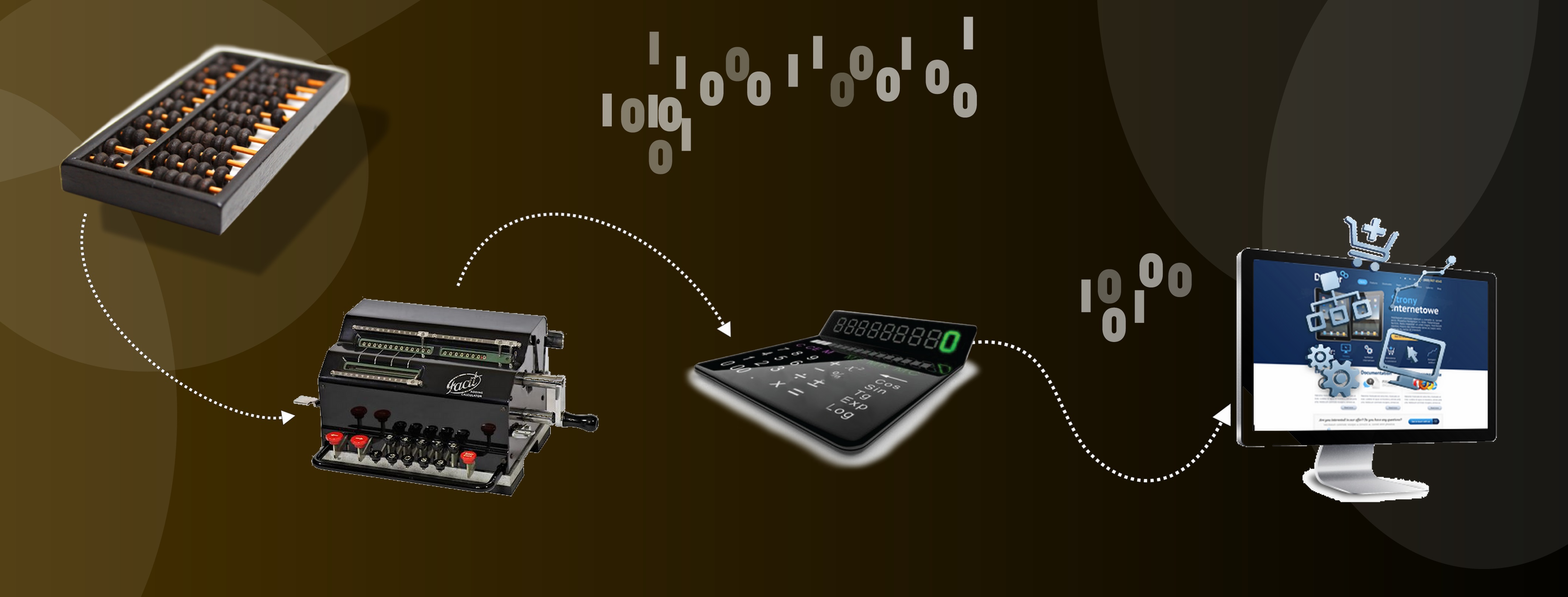

مشارکت در تهیه و طراحی سیستمهای

بازرسی و حسابرسی هوشمند

آموزش تخصصی حسابرسان

خدمات مالی

اخبار

-

آغاز فصل جدیدی در موسسه (بهمن ماه 1402)

با عنایت به تغییر مدیرعامل مؤسسه بصیر اندیش مهر در تاریخ 1402/11/09، مراسم تودیع جناب سید سعید آقای موسوی .... Read More

با عنایت به تغییر مدیرعامل مؤسسه بصیر اندیش مهر در تاریخ 1402/11/09، مراسم تودیع جناب سید سعید آقای موسوی .... Read More

-

پیمایش جزیره زیبای قشم (اسفند ماه 1401)

پیمایش جزیره زیبای قشم توسط حسابرس محترم موسسه بصیر اندیش مهر آقای مهدی زنگنه از استان خراسان رضوی..... Read More

پیمایش جزیره زیبای قشم توسط حسابرس محترم موسسه بصیر اندیش مهر آقای مهدی زنگنه از استان خراسان رضوی..... Read More

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

آشنایی با ما

موسسه بصیر اندیش مهر با بیش از چندین سال تجربه ودر اختیار داشتن حسابرسان کار آزموده پیشرو در خدمت سازمانها / موسسات و سیستم بانکی کشور

یکی از شاخص های توسعه کشورها، تقویت و بکارگیری بخش خصوصی در فعالیت های ارگان های دولتی است (برون سپاری) و در دنیای مدرن اثبات گردیده هرکجا نقش بخش خصوصی در انجام امور پر رنگتر بوده، دستاوردهای ملموسی حاصل گردیده است. اینک شش سال از فعالیت این مؤسسه میگذرد و تجربیات به دست آمده در این مدت حاکی از دستاوردهای ارزشمندی در برون سپاری یکی از حساس ترین فعالیت های بانکی کشور است. این مؤسسه مفتخر است که با سازماندهی نیروی انسانی مجرب و آشنا به امور بانکی در قالب شرکت های خدمات مالی در سرتاسر کشور موفق به ایجاد شبکه منظمی از بازرسان و حسابرسان را برای فعالیت در بخش نظارت و بازرسی گردیده است و مصمم است با تداوم فعالیت در این حوزه، دایره فعالیت خود را به سایر بخش های نظارت و بازرسی کشور توسعه دهد.

حسابرسی و نظارت و کنترل بر عملکرد شعب یکی از بزرکترین بانک های دولتی

مؤسسه خدمات مدیریت بصیراندیش مهر، در آبانماه 1389 تشکیل و پس از طی مراحل قانونی آگهی تأسیس مؤسسه در تاریخ 1389/10/18با شماره ثبت 26752 در دفاتر اداره کل ثبت شرکت ها و مؤسسات غیر تجاری تهران بزرگ به ثبت رسید و از همان تاریخ فعالیت رسمی مؤسسه آغاز شد.

کسب رتبه برتر سلامت شعب بانک کشاورزی

تعالی فرهنگ کنترل پذیری و توسعه میزان اثربخشی کنترل ها به منظور کشف هرگونه انحراف با اهمیت

- از اثربخش بودن حسابرسی ها اطمینان حاصل گردد.

- توسعه گستره حسابرسی ها

- ارتقاء سطح رضایت بانک کشاورزی از عملکرد موسسه بصیراندیش مهر

- توسعه فضای کسب و کار از طریق بازاریابی علمی

- برند سازی موسسه

- توسعه گستره حسابرسی ها

- ارتقاء سطح رضایت بانک کشاورزی از عملکرد موسسه بصیراندیش مهر

- توسعه فضای کسب و کار از طریق بازاریابی علمی

- برند سازی موسسه

- انسجام بخشی به فرآیند فعالیت های موسسه

- رعایت اصول و آیین حرفه ای (استقلال، امانت داری ، بی طرفی ، مسئولیت پذیری)

- اولویت دادن کیفیت کار بر هرگونه منافع مالی

-تبعیت از استاندارد ها، مقررات و قوانین نوین خدمات مدیریت

- توجه ویژه به آموزش کارشناسان، حسابرسان، بازرسان

- امانت داری و پایبندی به نظم و انضباط اداری

-حساسیت ویژه به حفظ اطلاعات مشتریان

-ایجاد حس منافع مشترک کارفرما، کارکنان و واحد های مورد رسیدگی

ما مدیران و همکاران مؤسسه در راستای پذیرش مسئولیت در قبال حفظ منافع و اعتماد عمومی جامعه که برگرفته از آئین رفتار حرفه ای جامعه حسابداران رسمی ایران می باشد با اتکا به اصول واحکام مرتبط با آن به مبانی و ارزشهای اخلاقی زیر اعتقاد داریم و از آنها پیروی می کنیم.

1) رعایت اصول واحکام آئین حرفه ای از قبیل درستکاری و بیطرفی ، رفتار صادقانه و اجتناب از برقراری هرگونه روابطی که استقلال ما را خدشه دار نماید.

2) ارجح دانستن کیفیت کاربر هرگونه ملاحظات تجارری و رعایت کلیه استانداردهای حسابداری، حسابرسی، بیانیه¬ها قونین و مقررات مرتبط در حوزه فعالیت خدمات حرفه ای.

3) عدم پذیرش هرگونه درخواست مغایر با اصول و ضوابط حرفه ای و اخلاقی .

4) آموزش مستمر، ابتکارعمل، انگیزه تلاش جهت ارتقاء خدمات حرفه¬ای.

5) حفظ آراستگی ظاهر ، وقت شناسی صداقت ، امانتداری، احترام متقابل و نظم و انضباط.

6) خودداری از انشای اطلاعات و سایر اسناد و مدارک مشتریان.

1) رعایت اصول واحکام آئین حرفه ای از قبیل درستکاری و بیطرفی ، رفتار صادقانه و اجتناب از برقراری هرگونه روابطی که استقلال ما را خدشه دار نماید.

2) ارجح دانستن کیفیت کاربر هرگونه ملاحظات تجارری و رعایت کلیه استانداردهای حسابداری، حسابرسی، بیانیه¬ها قونین و مقررات مرتبط در حوزه فعالیت خدمات حرفه ای.

3) عدم پذیرش هرگونه درخواست مغایر با اصول و ضوابط حرفه ای و اخلاقی .

4) آموزش مستمر، ابتکارعمل، انگیزه تلاش جهت ارتقاء خدمات حرفه¬ای.

5) حفظ آراستگی ظاهر ، وقت شناسی صداقت ، امانتداری، احترام متقابل و نظم و انضباط.

6) خودداری از انشای اطلاعات و سایر اسناد و مدارک مشتریان.